]article_adlist-->

]article_adlist-->能源转型对实现我国2030年前碳达峰、2060年前碳中和的战略目标至关重要,尤其是在钢铁、水泥、化工、发电等高碳行业,这些行业占到我国二氧化碳排放总量的近80%。 为加速这一转型,中国正积极构建转型金融生态体系,以有效支持高碳行业的绿色低碳转型。金融机构的切实支持离不开以下三个核心议题:

核心议题

1、明晰行业路径:

明确高碳行业的关键脱碳技术、策略与相应的融资需求;

2、设置转型目标:

如何助力企业设定科学、有雄心的转型目标,以符合中国“双碳”目标及《巴黎协定》1.5°C和2°C温控目标下的行业减排要求;

3、强化金融支持:

金融机构如何设置转型规划与目标,高效配置金融资源。

2025年7月8日,周二下午BNEF, IFS, CASI 联合主办的线下闭门研讨会旨在汇聚行业领袖、金融机构与专家学者,共同探讨如何深化解决上述议题,推动构建高效、可落地的转型金融机制,为高碳行业的绿色低碳转型提供有力支持。

彭博新能源财经行业洞察

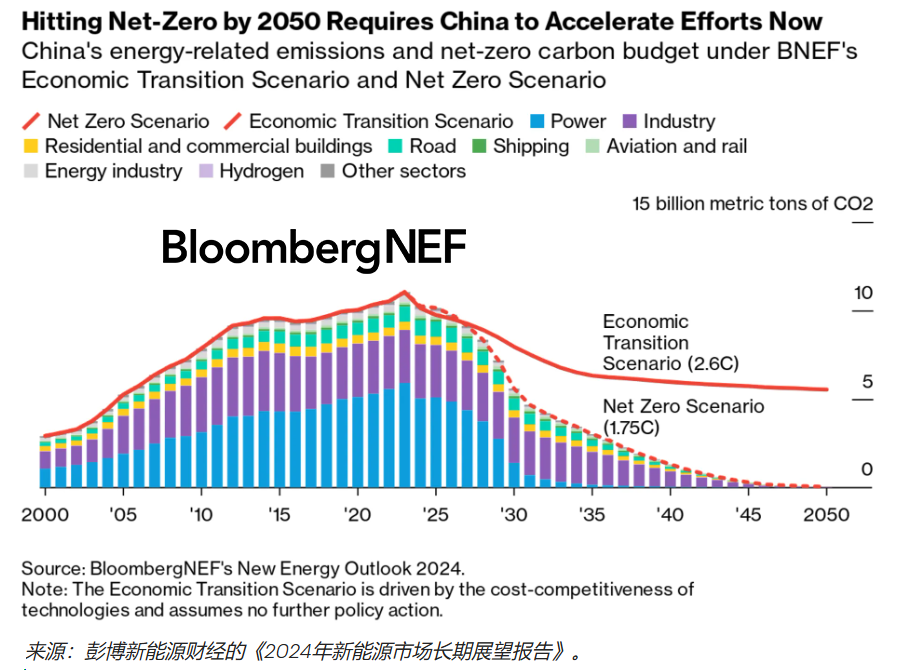

《2024年新能源市场长期展望:中国》 ]article_adlist-->中国已经是世界上最大的能源转型投资国,目标是到2060年实现碳中和。但这个目标仍有提升空间,以实现《巴黎协定》中将全球温升控制在远低于2摄氏度的目标。要想比原计划提前十年实现净零排放,中国现在就需要加速减排,尤其是在脱碳难度更大的领域推广尚不具备商业竞争力的技术。 根据彭博新能源财经的模型,要实现2050年达到净零排放,需要累计超过46万亿美元的投资。要使中国的排放曲线朝着2050年实现净零的方向发展,各行各业的排放量如果还没有达峰的话需要立即下降。根据彭博新能源财经的净零情景,中国最大排放源电力行业的排放量去年已经达峰,而交通运输行业的排放量则在今年之后开始下降。

清洁电力是推动中国实现净零排放的最主要因素,与未采取进一步行动进行脱碳的未转型情景相比,贡献了至2050年累计减排量的58%。由于成本竞争力下降,化石燃料发挥的作用越来越小,到2050年化石燃料在一次能源结构中的占比将从目前的87%下降至28%。

工业、交通和建筑业的脱碳路径更具挑战,因为深度减排所需的技术尚不具备经济性,无法广泛应用。净零情景依赖于碳捕集与封存技术需要在2030年前得到快速部署,从而使化石燃料在炼钢和化工生产等难减排领域继续发挥作用。氢也是一项关键的减排技术,但需要与现有的替代技术或电气化技术进行权衡。

正式订阅用户查看全文:

https://www.bnef.com/insights/34753

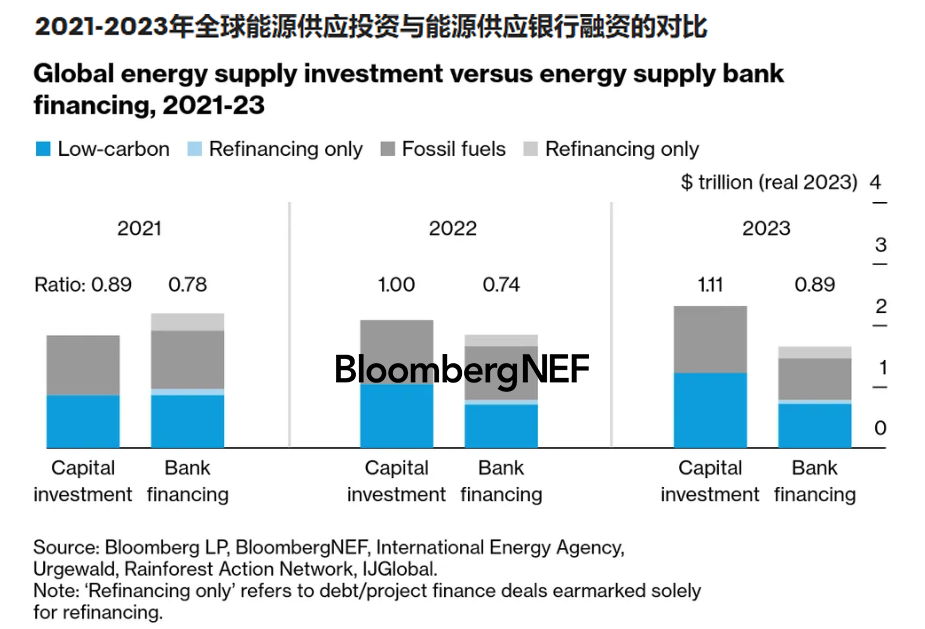

《第三份年度能源供应投资和银行融资比值》

能源行业正在将更多的投资转向更清洁的供应来源。2023年,银行对低碳能源供应技术的融资达到对化石燃料融资的89%——这意味着,每投入1美元用于石油、天然气和煤炭,就有89美分投资于风电、光伏和电网等。本报告是彭博新能源财经关于能源供应融资的第三份年度报告,分析了能源企业的投资和银行促成的融资。尽管有所改善,但2030年能源供应投资比值需要至少达到4:1,这一增速无法达到这一水平。这一目标是由普遍参考的全球温升幅度限制在1.5摄氏度以内的气候情景所得出的。

低碳能源投资首次超过化石燃料。实体经济投资从2022年的2.1万亿美元增至2023年的2.3万亿美元,比例达到1.11:1。银行为化石燃料提供的融资减少。这导致2023年的能源供应银行融资比值(ESBR)上升,从2022年的0.74:1升至2023年的0.89:1。中国融资方式的变化和数据缺口是导致这一比值上升的部分原因。但这也反映了能源系统的积极转型。银行融资总额下滑11%,至1.6万亿美元。其中,化石燃料融资下降18%,至8,700亿美元,低碳融资仅下降1.4%,至7,760亿美元。

正式订阅用户查看全文:

https://www.bnef.com/insights/35765

扫描二维码

成为彭博新能源财经的正式付费订阅用户

为您的企业或机构获取领先研究和数据

]article_adlist-->客户登陆网址: http://www.bnef.com团队专线: +86 10 6649 7209

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

晶顶网配资提示:文章来自网络,不代表本站观点。